今天聊聊楼市话题,最近有个叁号院房价大跌的讨论,当然那是最常见的拿一楼的房源的特价,对比常规楼层的均价,得出了房价大跌的结论,只能说手段过于粗糙。

要想表达东二环的房价下跌,在目前的市场,例子实在太多,无须这么刻意。

泰禾商圈

对于东二环板块,最早仅仅是描述泰禾商圈一带,化工路以北到鹤林公园以东,后来随着养云、观湖郡等开发,划分到了前横路以东。

至于其他区域,虽然也都宣称东二环,实际要么已经到三环,要么距离甚远。

新盘如此想靠近东二环,原因也是因为板块的次新房价涨幅领跑同时期的其他项目,成为福州真正的楼市新贵。

最典型的代表:金尊府、融侨悦城、融信后海。

高峰期二手房价都突破4W,对比当初2W不到的售价,翻倍的涨幅,羡煞旁人。

也让当初看不到二化的一众购房者,无言以对。

随着楼市推进,板块持续开发,从化工路以北,直到来到晋安湖周边,板块的楼面价持续突破2W+,新盘售价清一色3W+。

这样的价格承托,也让泰禾商圈的次新,更有了价格底气。

只不过随着楼市遇冷,板块的新盘价格也有所下调,目前在售的偏刚需产品,售价普遍在2.5W左右。

此时对比当初高价的次新二手:

金尊府:

94平精装,2023年初3.9W,2025年3W,2年跌了9K

73平精装,2023年中3.7W,2024年底2.6W,一年半跌了1.1W

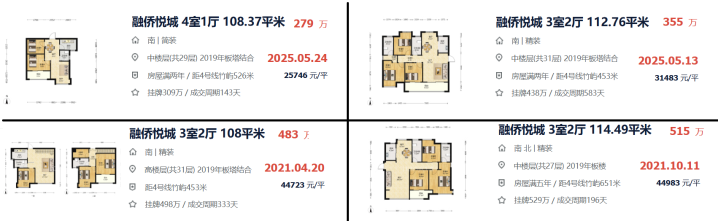

融侨悦城:

108平复式,2021年精装4.4W,2025年简装2.5W,4年跌了近2W(不考虑装修差异)

112平,2021年精装4.5W,2025年精装3.1W,3年半跌了1.3W

从这两个板块高价代表的次新,2021年-2022年,二手保持在4W左右的售价。

时间来到2023年下旬,房价开始回落,2024年至今,房价开始雪崩!

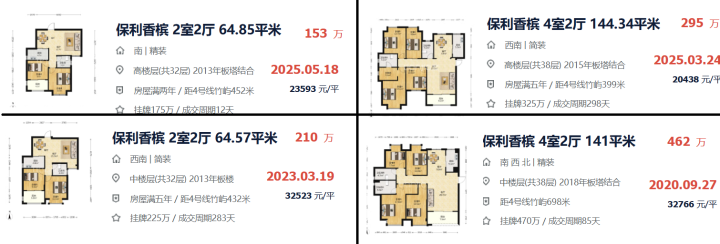

聊到这个区域,终究无法避开一个楼盘,就是保利香槟国际。

在互联网评论区,流量最高的楼盘,没有之一。

这个超级大盘,房价变化如何:

64平:2023年简装3.2W,2025年精装2.3W,2年下跌9K

141平:2020年精装3.2W,2025年简装2W,4年下跌1.2W

项目是这个核心圈次新里面,房价一直最低的一个,虽然距离配套没有差异,奈何盘实在过大,也造就了房价无法和周边其他几个媲美。

当初房价下跌,也是最早的一个。

周边情况

对于泰禾商圈,同时期主要对比就是五里亭,对于五里亭算东区板块,在市场比较弱势的存在。

周边没有过硬的配套,市场的热度也一直不如泰禾商圈,后来也不如晋安湖。

这里的也有部分次新盘,当初售价普遍不低。

世茂璀璨天城:

86平复式:2021年毛坯3.4W,2023年简装2.9W,2025年精装2.6W,4年下跌8K(不考虑装修差异)

中海金玺公馆:

72平复式:2021年精装4.2W,2025年精装3.5W,3年半下跌7K

对比泰禾商圈这2年不到的时间崩盘式的下跌,五里亭的这两个代表次新,房价下跌反而更趋近于市场均值。

换言之,这里的下跌反而更少。

考虑到区域的配套差异,只能得出一个结论,泰禾商圈前几年的溢价实在过大,存在炒作的情况。

炒作情况

观察一个区域是否存在炒作,可以通过新盘交房后挂牌比例,以及新盘的装修入住率。

对于东二环的新盘,以贝壳为例:

建发朗云:挂牌27套,总套数168套,比例:16%

建发养云一期:挂牌31套,总套数567套,比例:5%

天琴湾:挂牌18套,总套数180套,比例:10%

建发玺云:挂牌46套,总套数687套,比例:6.7%

绿城海棠映月:挂牌13套,总套数172套,比例:7.5%

桂语映月:挂牌11套,总套数724套,比例:1.5%

随意盘点了几个项目的挂牌,建发朗云作为板块前2年的改善代表,挂牌比例16%,堪称福州炒作第一盘。

对比同期的天琴湾,挂牌10%。

两个高改盘,都是炒作极高的项目,只不过朗云更加夸张。

从挂牌价来看,朗云一区,挂牌普遍在8-9W,这种价格外滩壹号开了也只能甘拜下风。

福州第一豪宅,不是建发紫宸,不是外滩壹号,而是它。

盘点总结

对于福州房价变化,引用一个文章,2024年才是福州真正崩盘的节点。

简单回顾一下楼市,2021年上旬,福州回暖,捆绑加价,这时期入手新盘,亏掉首付算运气不错。

后来2022年遇冷不好卖但是还能支撑,后来疫情过去,进入2024年,市场也进入国企市场。

新盘的定价虽然没有以往民企那种瞬间暴跌的特价,但是二手市场的崩盘却非常迅速。

这2年的崩盘,以当初炒作热度极高的几个区域为代表,特别是高价次新的项目为首。

市场记住了高新区,前2年的房价崩盘,实际上,东二环核心的泰禾商圈,这几个高价次新,短时间的跌幅也不妨多让。

当房价下跌后,泰禾商圈也就没了当初的光环,榕博小+晋三中的组合,反而因为提前三年政策,打压了小户型的流通性。

当初定位非改善的项目,高价后对比市场难以匹配的总价区间。

一切看上去很奇怪的定位,终究在房价下跌后也逐步恢复了理性。

股票配资公司平台,网络配资炒股网站,股票配资股提示:文章来自网络,不代表本站观点。

- 上一篇:国内配资官网打破了美国企业在该领域的垄断

- 下一篇:配资门户武警叔叔们一边哈哈大笑